Tahun 2026 menjadi garis waktu transisi yang sangat krusial bagi lanskap arsitektur fiskal di Indonesia. Direktorat Jenderal Pajak (DJP) saat ini tengah berada dalam momentum perayaan besar atas pencapaian reformasi birokrasi gelombang baru melalui digitalisasi administrasi perpajakan yang masif. Langkah transformasi ini ditandai dengan implementasi penuh ekosistem Big Data Analytics yang dikombinasikan secara integratif dengan Coretax Administration System (CTAS) sebagai sistem inti perpajakan terpadu nasional.

Rancang bangun teknologi ini secara teoretis menjanjikan lompatan besar pada efisiensi keuangan negara ke level tertinggi yang belum pernah dicapai sebelumnya. Melalui otomatisasi sistem siber, negara memproyeksikan adanya pemangkasan biaya administratif fisik (paper-based cost), reduksi ruang interaksi yang rawan korupsi, serta optimalisasi perluasan basis pemajakan melalui validasi data riil yang ketat. Secara normatif di atas kertas, visualisasi pembaruan ini tampak sebagai cetak biru kesempurnaan tata kelola birokrasi modern yang efisien, transparan, dan akuntabel.

Kendati demikian, di balik dinding-dinding megah ruang kontrol server terintegrasi dan kehebatan algoritma mutakhir tersebut, sebuah diskursus mendalam mengenai aspek keadilan sosial dan humanisme administrasi mulai mengemuka ke ruang publik. Dinamika empiris di lapangan mengejutkan kesadaran kita ketika sebuah anomali sistem mencuat secara ekstrem: kasus Ismanto, seorang buruh jahit kecil kelas bawah di pelosok daerah, yang secara tiba-tiba dikejutkan oleh kiriman surat tagihan pajak fantastis senilai Rp2,9 miliar akibat malafungsi atau kekeliruan pembacaan data siber oleh sistem elektronik perpajakan. Ismanto adalah representasi konkret dari bagaimana kaku, dingin, dan berbahayanya sebuah “algoritma mati” pada sistem digital perpajakan ketika ia dipaksa beroperasi di tengah realitas ekologi sosial masyarakat rentan yang belum siap secara teknologi. Dilema kebijakan publik ini tidak boleh dipandang sebelah mata semata-mata sebagai system error biasa, melainkan harus ditelaah secara kritis menggunakan kacamata keilmuan Administrasi Publik melalui sintesis landasan teoretis dan pembuktian fakta empiris sosiologis.

- Rancang Rencana Teoretis Perpajakan Digital

Secara konseptual, transformasi administrasi dari sistem konvensional berbasis kertas menuju platform berbasis teknologi informasi merupakan upaya rekayasa ulang proses bisnis (business process reengineering) berskala besar. Aparatur negara memformulasikan bahwa dengan bekerjanya Big Data Analytics, miliaran data transaksi sekecil apa pun di tengah masyarakat dapat ditarik untuk membaca potensi pajak secara riil. Melalui sistem otomatisasi digital perpajakan seperti E-Filing, E-Bupot, E-Faktur, E-Billing, hingga aplikasi mobile M-Pajak, negara berasumsi bahwa kepatuhan sukarela (voluntary compliance) akan meningkat secara alamiah karena prosedur birokrasi menjadi ringkas dan transparan. Kepercayaan publik diyakini akan tumbuh secara linear apabila sistem mampu menutup celah “kongkalikong” oknum petugas pajak lapangan. Dalam perspektif ekonomi politik keuangan negara, digitalisasi dirancang untuk mencapai kondisi ideal: memaksimalkan penerimaan kas anggaran demi keberlanjutan pembangunan makro nasional.

Penjelasan Infografis Teori: Desain Tekno-Manajerial Modernisasi Administrasi Perpajakan

Secara teoretis-normatif, kerangka berpikir di atas menunjukkan bagaimana kebijakan digitalisasi perpajakan dirancang secara ideal di atas kertas

. Berpijak pada rasionalitas birokrasi formal, sistem ini beroperasi dengan asumsi regulasi bahwa seluruh elemen masyarakat memiliki kapasitas infrastruktur, kestabilan jaringan, dan tingkat literasi digital yang seragam. Mengandalkan integrasi Big Data, rekayasa proses bisnis ini didesain untuk mendeteksi deviasi secara objektif tanpa intervensi subyektif manusia, dengan tujuan akhir menekan biaya transaksi dan mengoptimalkan pendapatan fiskal kas negara menuju tatanan administrasi modern yang efisien.

- Kritik Keilmuan Administrasi Publik: Paradigma New Public Service

Namun, jika kita membedah fenomena ini lebih dalam dari sudut pandang keilmuan Administrasi Publik, kita diingatkan oleh paradigma New Public Service (NPS) yang dipelopori oleh Denhardt & Denhardt. Teori NPS secara tegas menentang cara pandang negara yang menyamakan masyarakat hanya sebatas “pelanggan” (customers) komersial yang harus diperas keuntungan finansialnya secara mekanis; sebaliknya, tugas fundamental pemerintah adalah “melayani warga negara” (serve citizens). Paradigma NPS menekankan bahwa keadilan administratif, perlindungan hak-hak sipil, dan pemenuhan kepentingan publik harus ditempatkan sebagai prioritas tertinggi di atas sekadar ambisi pencapaian efisiensi finansial atau target nominal anggaran negara.

Dalam konteks modernisasi fiskal digital, etika New Public Service memberikan amanat moral bahwa integrasi teknologi tidak boleh memindahkan beban risiko sistem kepada rakyat kecil sehingga melahirkan fenomena kecemasan administratif (administrative anxiety) yang meluas. Ketika birokrasi perpajakan berubah menjadi sangat teknokratis-digital tanpa menyisakan ruang bagi empati dan keadilan substantif, maka esensi pelayanan publik telah terdistorsi. Kasus fatal eror data perpajakan yang menimpa warga rentan seperti Ismanto merupakan bukti nyata dari hilangnya jiwa humanis birokrasi akibat pemujaan berlebihan terhadap otomatisasi teknologi yang tidak berjiwa.

- Realitas Empiris Lapangan: Jurang Ketimpangan dan Stres Teknologi

Kekhawatiran teoretis yang diangkat oleh paradigma NPS tersebut terbukti kebenarannya melalui berbagai temuan empiris objektif di lapangan Indonesia yang menunjukkan adanya jurang yang sangat lebar antara cetak biru kebijakan digitalisasi dengan realitas sosiologis masyarakat.

- Bukti Empiris Kesenjangan Digital (Digital Divide):Kebijakan digitalisasi perpajakan yang bersifat sentralistik dan diberlakukan secara nasional menuntut prasyarat mutlak berupa kesetaraan akses infrastruktur telekomunikasi. Fakta empiris dari studi Omweri (2024) mengonfirmasi bahwa kesenjangan wilayah geografis (antara wilayah urban perkotaan dengan rural pelosok) serta tingkat kesiapan sosio-kultural masyarakat merupakan hambatan struktural utama yang sering kali diabaikan oleh perencana kebijakan. Di Indonesia, kenyataan di lapangan memperlihatkan bahwa stabilitas jaringan internet belum merata dan tingkat literasi digital masyarakat bawah di pelosok daerah masih sangat tertinggal. Tanpa adanya edukasi inklusif yang intensif, masyarakat di daerah rural serta pelaku sektor informal sama sekali tidak memiliki kapasitas teknis maupun legal yang memadai untuk melakukan konfirmasi mandiri, membela diri, atau mengoreksi kekeliruan pembacaan data ketika sistem otomatis perpajakan melakukan kesalahan klaim secara sepihak. Kondisi empiris ini didukung pula oleh Setyowati dkk. (2025) yang meneliti bagaimana evaluasi infrastruktur internet di daerah rural sangat menentukan tingkat keadilan akses teknologi serta kepercayaan publik terhadap sistem tata kelola digital.

- Bukti Empiris Tekanan Kompleksitas Sistem (User Strain):Meskipun sebuah perangkat lunak perpajakan digital idealnya dirancang agar mudah digunakan (user-friendly), realitasnya kompleksitas operasional aplikasi perpajakan sering kali sangat membingungkan bagi masyarakat awam yang tidak terbiasa berinteraksi dengan antarmuka birokrasi digital. Riset empiris yang dipublikasikan oleh Ogedengbe, Smith, & Taylor (2024) membuktikan bahwa tingkat kompleksitas yang tinggi pada piranti lunak administrasi publik digital secara signifikan memicu tekanan psikologis mendalam (user strain) serta frustrasi teknologi bagi para penggunanya. Alih-alih mempermudah masyarakat, kerumitan sistemik ini justru dapat mendorong munculnya tindakan tidak patuh secara tidak sengaja (involuntary non-compliance), di mana masyarakat gagal memenuhi kewajibannya bukan karena niat buruk menolak membayar pajak, melainkan karena mereka merasa ketakutan, kebingungan, dan terintimidasi oleh arsitektur birokrasi siber yang rumit. Kasus buruh jahit Ismanto yang mengalami kepanikan psikologis luar biasa saat menerima tagihan miliaran rupiah adalah potret konkret dari fenomena user strain di lapisan masyarakat kelas bawah. Ketergantungan birokrasi pada data digital mentah tanpa diimbangi mekanisme verifikasi lapangan (ground checking) yang valid merupakan kecacatan administratif yang sangat serius.

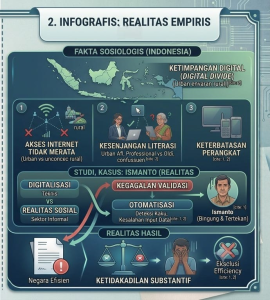

Penjelasan Infografis Empiris: Anomali Struktural, Kesenjangan Digital, dan Kebijakan yang Gagap Realitas

Sebaliknya, visualisasi empiris di atas memotret fakta sosiologis konkret dan dinamika aktual yang terjadi di lapangan ekologi Indonesia

. Pendekatan ini membongkar benturan keras antara ambisi teknologi dengan realitas digital divide antara kawasan urban dan rural serta rendahnya tingkat literasi teknologi masyarakat kecil. Studi kasus Ismanto menjadi bukti empiris yang valid bahwa jika sistem otomatisasi siber dibiarkan bekerja secara kaku tanpa kontrol validasi manusiawi, teknologi tersebut berubah menjadi instrumen beban administratif (administrative burden) baru. Kondisi ini melahirkan ketidakadilan substantif yang mengorbankan warga negara rentan akibat kesalahan pembacaan data elektronik yang tidak valid.

Modernisasi administrasi perpajakan melalui digitalisasi merupakan sebuah keniscayaan zaman yang tidak dapat dihindari demi meningkatkan efisiensi tata kelola fiskal dan memperkuat kemandirian anggaran pendapatan negara. Namun, sebagaimana yang telah diingatkan secara tajam oleh prinsip teoretis New Public Service serta diperkuat oleh temuan empiris mengenai ancaman nyata Digital Divide dan akumulasi User Strain, akselerasi transisi teknologi ini sama sekali tidak boleh mengorbankan nilai-nilai fundamental kemanusiaan, perlindungan hak warga negara, dan prinsip keadilan sosial substantif.

Untuk itu, prasyarat penguatan aspek keamanan siber (cybersecurity infrastructure) sebagaimana ditegaskan oleh Bala & Shrivastava (2024) memang mutlak diperlukan guna membangun fondasi kepercayaan publik pada tata kelola digital. Namun, infrastruktur siber yang kuat harus berjalan beriringan dengan komitmen kelembagaan Direktorat Jenderal Pajak (DJP) untuk merancang ulang sistem aplikasi perpajakan agar benar-benar sederhana, memperluas literasi digital secara merata, serta wajib menyediakan ruang klarifikasi dan verifikasi faktual yang humanis oleh petugas manusia sebelum sebuah sanksi atau surat tagihan diterbitkan. Reformasi birokrasi perpajakan yang sejati pada akhirnya bukan dinilai dari seberapa canggih peladen internet atau kerumitan kode algoritma yang dibangun, melainkan dari seberapa adil, melindungi, dan setaranya sistem tersebut dirasakan manfaatnya bagi seluruh lapisan warga negara, termasuk para buruh jahit di pelosok negeri. ***

*) Mahasiswa Program Studi Ilmu Administrasi Publik Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas 17 Agustus 1945 Banyuwangi

Users Today : 1886

Users Today : 1886 Users Yesterday : 1677

Users Yesterday : 1677 This Month : 28661

This Month : 28661 This Year : 281942

This Year : 281942 Total Users : 1163953

Total Users : 1163953 Views Today : 4058

Views Today : 4058